Vuoi saperne di più?

Lo studio offre al lettore un’analisi dei bilanci di un campione di banche italiane e ne compara le risultanze con quanto osservato nel mercato europeo (26 banche dislocate in 11 paesi).

Campione e metodologia

Il campione oggetto di studio è composto da 10 banche c.d. significant selezionate sulla base della tipologia di business. Allo scopo di mantenere l’anonimato ogni banca è rappresenta mediante un codice alfanumerico composto da due lettere (IT), ed una cifra, (da 1 a 10).

Gli indicatori utilizzati sono quelli disponibili nell’informativa finanziaria, eventualmente integrati da altri, appositamente strutturati per offrire una chiave di lettura maggiormente accurata.

Non sorprende che al 31 dicembre 2020 le rettifiche di valore su crediti abbiano un impatto significativo sulla redditività delle banche.

Nella maggior parte delle banche osservate, il risultato operativo al netto delle perdite su crediti, ha registrato una significativa diminuzione. Tale indicatore è stato costruito includendo il risultato della gestione finanziaria, le spese per il personale, gli ammortamenti, le rettifiche di valore sulle immobilizzazioni materiali ed immateriali (inclusi gli avviamenti). Sono invece state escluse dal computo del risultato operativo le perdite su crediti, ed in generale le componenti “non operative” come, per esempio, l’impatto derivante dalla cessione di asset.

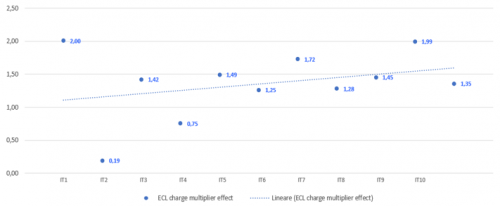

Le perdite su crediti osservate nei bilanci 2020 si sono incrementate rispetto al 2019 di un valore medio pari ad 1,35x, valore notevolmente inferiore rispetto a quanto osservazione nel sample Europa (3,5x).

Pur in presenza di un incremento inferiore rispetto a quanto registrato a livello europeo le rettifiche di valore su crediti continuano a costituire un elemento determinante per la redditività delle banche italiane: il loro peso sul risultato operativo si attesta a circa l’88% (64% al termine del 2019) contro il 78% osservato nel sample Europa (21% al termine del 2018).

Confrontando infine i dati con quelli del 2019 si osserva che l’incremento medio delle rettifiche di valore su crediti si è attestato al 17% (57% nel sample Europa), di cui l’8% era già stato rilevato al 30 giugno 2020 (41% nel sample Europa).

Nonostante quest’ultimo indicatore possa suggerire una minor reattività delle banche italiane nel riflettere a bilancio gli impatti della pandemia, una lettura compiuta di tale dinamica dovrebbe considerare lo stock degli accantonamenti al 31 dicembre 2019.

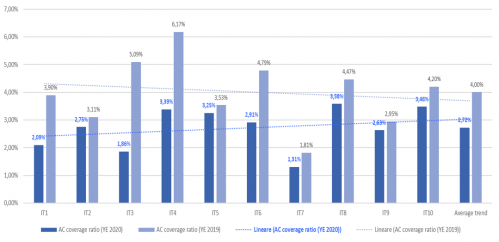

La copertura media dei crediti si decrementa tra il 2019 ed il 2020

Il coefficiente di copertura dei crediti è dato dal rapporto tra i fondi svalutazione ed i crediti lordi.

• Il coefficiente di copertura può essere utilizzato come indicatore dell'andamento, e nella configurazione proposta tiene conto di alcuni degli strumenti finanziari che rientrano nell'ambito di applicazione dell'IFRS 9, nello specifico: le attività al costo ammortizzato, le attività (strumenti di debito) al fair value through other comprehensive income e gli impegni fuori bilancio (impegni di prestito e garanzie).

• Il coefficiente di copertura delle attività finanziarie iscritte al costo ammortizzato (prestiti e crediti, titoli di debito, saldi con banche centrali ed altre attività) si attesta al 2,72% (1,56% nel sample Europa) al 31 dicembre 2020 con un range che va dall’1,81% al 6,17%, rispetto al 3,58% del 2019.

Il decremento osservato è in gran parte dovuto alla dinamica delle esposizioni creditizie che mostrano un incremento dei valori lordi ed un decremento dei fondi.

Lo studio offre ulteriori dati che permettono al lettore di comprendere a fondo l’evoluzione del coefficiente di copertura, tra questi: il livello di copertura per qualità del credito (stage 1, 2 e 3) e la dinamica dei trasferimenti tra stage.

A fronte di un dato sostanzialmente in linea circa la copertura dei crediti classificati in stage 1 e di un incremento per quel che riguarda gli stage 2 si assiste ad una riduzione della copertura nello stage 3 (dal 50,2% al 49,9%). Tali dati, risultano di particolare interesse se si osservano in relazione alla dinamica dei trasferimenti, nei quali si nota una riduzione degli stage 3 sia in termini di valori lordi che di valori netti (al contrario, nel sample Europa si osserva un incremento del valore

lordo ed una riduzione dell’ammontare dei fondi).

Tale evoluzione fa pensare ad un miglioramento complessivo della qualità dei portafogli cui hanno certamente contribuito le numerose operazioni di cessione degli ultimi anni.

I crediti che hanno beneficiato di misure di sostegno Covid-19 si attestano mediamente al 13% del portafoglio

Gli obblighi di informativa introdotti dal regolatore per migliorare la disclosure finanziaria permettono di apprezzare l’impatto che le misure di sostegno Covid-19 hanno avuto sugli stock delle principali banche italiane.

Il valore medio delle misure di sostegno concesse si è attestato a circa il 13% dei crediti in portafoglio, con un range variabile tra il 5% ed il 18%.

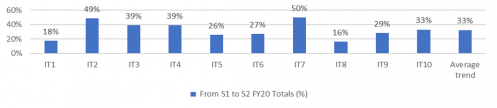

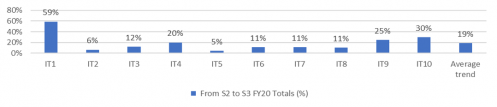

Analizzando la dinamica lorda dei trasferimenti tra stage si rileva un moltiplicatore pari ad 1,57x per i passaggi da stage 1 a stage 2 ed un moltiplicatore pari a 0,92x per i passaggi tra stage 2 a stage 3.

Nonostante la differente dinamica descritta è interessante osservare che nei passaggi da stage 1 a stage 2 i crediti che hanno beneficiato di misure di sostegno Covid-19 si sono attestati ad un valore medio pari al 33% dell’intero valore lordo oggetto di nuova classificazione, con un range che va dal 16% al 50%.

L’incidenza media osservata nei passaggi tra stage 2 e stage 3 rimane significativa anche se meno elevata, il dato medio è infatti pari al 19% con un range compreso tra il 5% ed il 59%.

L’ammontare delle posizioni che hanno beneficiato di misure di sostegno Covid-19 e l’attento monitoraggio della loro evoluzione rappresenta un elemento irrinunciabile per qualsiasi considerazione futura circa la stima delle rettifiche di valore attese su crediti.

Punti chiave da considerare

• Lo studio offre una fotografia degli impatti che la pandemia da Covid-19 ha generato sul costo del rischio di un campione di banche italiane e ne compara le risultanze con quanto osservato a livello europeo.

• Nonostante le perdite su crediti sul mercato europeo si siano moltiplicate con un fattore molto più elevato (3,5x) rispetto a quanto osservato nel campione italiano (1,35x), nel mercato nazionale l’incidenza delle rettifiche di valore su crediti continua ad influenzare più che nel resto del continente la redditività degli istituti di credito.

• Il coefficiente di copertura dei crediti sul mercato italiano mostra una diminuzione (incremento a livello europeo) rispetto al 2019, ciò nonostante i valori osservati sono complessivamente superiori rispetto al sample Europa.

• Le misure di sostegno Covid-19 ammontano complessivamente al 13% del portafoglio crediti delle banche incluse nel campione.

In che modo il Covid-19 ha influenzato i risultati finanziari delle banche in Europa?

Questo sito Web utilizza i cookie.

Alcuni di questi cookie sono necessari, mentre altri ci sono utili per analizzare il traffico sul nostro sito, pubblicizzare e offrire esperienze personalizzate.

Per ulteriori informazioni sui cookie che utilizziamo, consulta la nostra Informativa sulla privacy.

Questo sito Web non può funzionare correttamente senza questi cookie.

I cookie analitici ci aiutano a migliorare il nostro sito Web raccogliendo informazioni sul suo utilizzo.