Informativa non finanziaria e Responsabilità Sociale di Impresa

Come prepararsi alla prima dichiarazione non finanziaria (D.LGS N. 254/2016) al 31 Dicembre 2017. Dal bilancio 2017 un’ampissima platea di aziende (società quotate, banche, intermediari finanziari, assicuarazioni che superano soglie minime dimensionali) dovranno pubblicare una dichiarazione “di carattere non finanziario” relativa a temi ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva.

I nostri esperti sono a disposizione per accompagnarvi nel percorso di preparazione della prima informativa, nel miglioramento dei processi esistenti, nelle verifiche e nel rilascio della relazione di conformità o per rispondere a vostre curiosità e domande in tema!

Il ruolo dell’informativa non finanziaria e l’evoluzione normativa

La Direttiva Europea 2014/95/UE ha richiesto agli stati membri dell’Unione di introdurre un nuovo obbligo in tema di dichiarazioni di informazioni di carattere non finanziario e di informazioni sulla diversità. Ciò che dunque fino ad ora era una previsione volontaria di disclosure, adesso diventa un obbligo, a partire dai bilanci al 31 Dicembre 2017.

Appare ormai chiara la direzione dettata dalla normativa internazionale e nazionale per quanto riguarda la comunicazione delle informazioni non finanziarie. Il mercato, in particolar modo gli investitori, diventano sempre più esigenti, richiedendo l’integrazione dei fattori ambientali e sociali, i cosidetti elementi ESG (environmental, social and governance), nelle analisi dei rischi e delle prospettive future dei business.

L’informativa non finanziaria viene dunque sempre più ad essere un elemento integrativo delle informazioni strategiche e finanziarie necessarie a valutare un’azienda e comprenderne le prospettive future.

La Commissione UE a conclusione di una approfondita analisi, ha rilevato come un approccio strategico al tema della responsabilità sociale di impresa assuma sempre più importanza nel lungo termine per la competitività delle imprese europee, riguardando aspetti cruciali per i risultati e la sostenibilità. L’analisi della Commissione UE ha evidenziato che le imprese europee che pubblicano informazioni sui risultati finanziari e non finanziari adottano una prospettiva di più lungo termine nei processi decisionali, sostengono minori costi di finanziamento, attraggono e mantengono personale di talento, hanno migliori performance, hanno migliori relazioni con consumatori e stakeholders, minori e meno significative interruzioni dell’attività.

In Italia la direttiva sopracitata è stata recepita con l’approvazione del D.Lgs.n. 254/2016 (“il decreto”) e riguarderà gli esercizi finanziari aventi inizio a partire dal 1° gennaio 2017, i quali dovranno presentare unitamente al bilancio, una dichiarazione di carattere non finanziario (“DNF”).

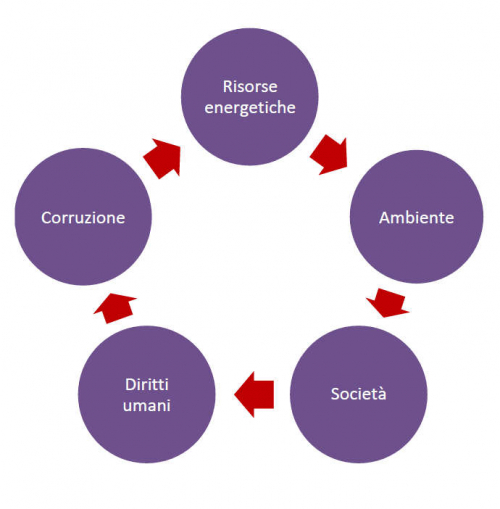

Il provvedimento introduce per imprese e gruppi di grandi dimensioni l’obbligo di presentare la dichiarazione non finanziaria. Essa riguarda le informazioni ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva. La dichiarazione intende dunque proporsi come strumento fondamentale per gestire la transizione verso un’economia globale sostenibile, coniugando redditività a lungo termine, giustizia sociale e protezione dell’ambiente.

Il legislatore italiano attraverso l’emanazione del Decreto ha ampliato le fattispecie previste dalla Direttiva, dando la possibilità anche agli enti non obbligati, che predispongono volontariamete la dichiarazione non finanziaria, di apporre su detta dichiarazione la dicitura di conformita' al decreto (art. 7 Dichiarazioni volontarie di carattere non finanziario conformi).

Vediamo ora quali sono i soggetti obbligati alla redazione dell’informativa e la tipologia delle informazioni da comunicare.

Ambito di applicazione

Il regime di trasparenza sulle informazioni non finanziarie è incentrato sull’obbligo di redazione e pubblicazione di una dichiarazione individuale o consolidata aventi lo stesso contenuto ma perimetro diverso.

I soggetti tenuti all’obbligo di redigere tale dichiarazione sono gli enti di interesse pubblico (EIP) che soddisfano i seguenti criteri:

• hanno un numero medio di dipendenti nell’esercizio superiore a 500 unità;

• alla data di chiusura del bilancio superano almeno uno dei seguenti parametri: 20 milioni di euro di totale di stato patrimoniale o 40 milioni di euro di ricavi.

L’obbligo di redigere una dichiarazione consolidata riguarda gli EIP che siano società madri di un gruppo che presenti i requisiti descritti in precedenza. In tal caso la dichiarazione comprenderà i dati della società madre e delle sue società figlie consolidate integralmente.

Rientrano nella definizione di EIP le banche, le assicurazioni e le imprese di riassicurazione nonché le società italiane emittenti valori mobiliari ammessi alle negoziazioni in un mercato regolamentato italiano o dell’Unione Europea. Sono dunque tenute all’obbligo di pubblicazione della DNF non solo le società italiane emittenti azioni quotate, ma anche quelle che emettono obbligazioni o altri titoli di debito ammessi alle negoziazioni sui mercati regolamentati europei.

La società non è soggetta alla redazione della dichiarazione individuale:

• se redige una dichiarazione consolidata;

• se le informazioni sue e delle figlie sono ricomprese in una dichiarazione consolidata resa da altra società madre (anche europea).

Bilancio al 31 dicembre 2017, i nuovi obblighi

Contenuto degli obblighi informativi

“La dichiarazione individuale di carattere non finanziario, nella misura necessaria ad assicurare la comprensione dell'attivita' di impresa, del suo andamento, dei suoi risultati e dell'impatto dalla stessa prodotta, copre i temi ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva, che sono rilevanti tenuto conto delle attività e delle caratteristiche dell'impresa, descrivendo almeno (art. 3, comma 1)”:

i) i principali rischi, generati o subiti, connessi ai temi socio-ambientali e che derivano dalle attività di impresa o dai prodotti e servizi forniti dalla stessa;

ii) il modello organizzativo e gestionale dell’impresa, compresi i modelli aziendali di prevenzione dei reati adottati ai sensi del d.lgs. 231/2001, che siano rilevanti nella gestione dei temi socio-ambientali indicati dal decreto;

iii) le politiche praticate dall’impresa per la gestione degli impatti dell’attività imprenditoriale negli ambiti non finanziari richiamati e i risultati conseguiti dall’attuazione di tali politiche.

Le informazioni minime necessarie sui precitati ambiti dovranno essere:

• l’utilizzo delle risorse energetiche e impiego di risorse idriche;

• emissioni di gas a effetto serra e emissioni inquinanti;

• impatto su ambiente, salute e sicurezza;

• aspetti sociali e attinenti alla gestione del personale (incluse azioni per garantire la parità di genere) e modalità di dialogo con le parti sociali;

• misure per prevenire le violazioni dei diritti umani e per impedire azioni discriminatorie;

• strumenti per la lotta contro la corruzione.

La dichiarazione può costituire un’apposita sezione della Relazione sulla Gestione oppure può essere redatta come una relazione distinta. In entrambi i casi, spetta agli amministratori garantire che la dichiarazione sia redatta e pubblicata secondo l’iter proprio del bilancio rispettando le medesime tempistiche di approvazione, presentazione all’organo di controllo e pubblicazione.

La rilevanza delle informazioni: il principio di materialità e il principio di “comply or explain”

Le informazioni devono essere fornite nella misura necessaria per assicurare la comprensione dell’attività d’impresa, del suo andamento, dei risultati e dell’impatto.

Le società che non praticano politiche in relazione a temi rilevanti devono fornire nella relazione le motivazioni della scelta articolando le ragioni in maniera chiara (regola del “comply or explain”).

Ciò significa che le informazioni che esplicitano gli aspetti ritenuti più significativi nella descrizione degli impatti non finanziari di un’impresa vanno fornite solo nella misura in cui tali indicazioni risultino significative alla luce dell’attività svolta dall’impresa e delle sue caratteristiche e, quindi, dei temi socio-ambientali sui quali la stessa può avere un impatto rilevante.

Principi di redazione

Le informazioni devono essere fornite applicando le metodologie e i principi dello “standard di rendicontazione” adottato dall'impresa.

L’articolo 1, comma 1 del decreto specifica che tali standard dovranno essere quelli “emanati da autorevoli organismi sovranazionali, internazionali o nazionali, di natura pubblica o privata, funzionali, in tutto o in parte, ad adempiere agli obblighi di informativa non finanziaria”.

Diversamente la società può decidere di adottare una metodologia autonoma di rendicontazione, fornendo in tal caso una “chiara ed articolata descrizione della stessa e delle motivazioni per la sua adozione” (art. 3, comma 4).

Il decreto specifica che per “metodologia autonoma di rendicontazione” si deve intendere “l'insieme composito, costituito da uno o piu' standard di rendicontazione (..) e dagli ulteriori principi, criteri ed indicatori di prestazione, autonomamente individuati ed integrativi rispetto a quelli previsti dagli standard di rendicontazione adottati, che risulti funzionale ad adempiere agli obblighi di informativa non finanziaria”.

La Direttiva europea fornice un elenco (da non considerarsi esaustivo) degli standard utilizzabili:

“..le imprese che sono soggette alla presente direttiva possono basarsi su standard nazionali, su standard unionali, quale il sistema di ecogestione e audit (EMAS), o su standard internazionali, quali il Patto mondiale (Global Compact) delle Nazioni Unite, i principi guida su imprese e diritti umani delle Nazioni Unite (Guiding Principles on Business and Human Rights) in attuazione del quadro di riferimento “Proteggere, Rispettare e Rimediare” (“Protect, Respect and Remedy” Framework), gli orientamenti dell’OCSE per le imprese multinazionali, la norma ISO 26000 dell’Organizzazione internazionale per la normazione, la dichiarazione tripartita di principi sulle imprese multinazionali e la politica sociale dell’Organizzazione internazionale del lavoro, la Global Reporting Initiative (GRI) o altri standard internazionali riconosciuti".

Osserviamo che gli standard GRI‐G4 rappresentano la Guideline maggiormente adottata a livello internazionale.

La consultazione Consob e il ruolo dell’organo amministrativo e degli organi di controllo

Il decreto legislativo 30 dicembre 2016, n. 254, nel recepire la direttiva comunitaria 2014/95/UE, ha dettato un’articolata disciplina sulla redazione e comunicazione delle informazioni di carattere non finanziario in cui si attribuisce alla Consob il potere di stabilire con un apposito regolamento:

a) le modalità di trasmissione diretta alla Consob della dichiarazione di carattere non finanziario;

b) le eventuali modalità di pubblicazione della dichiarazione di carattere non finanziario ulteriori rispetto al deposito presso il Registro imprese;

c) le modalità e i termini per il controllo della Consob;

d) i principi di comportamento e le modalità di svolgimento dell’incarico di verifica della conformità delle informazioni da parte dei revisori.

Dal documento di consultazione di Consob del 21 Luglio 2017, si evince che la dichiarazione non finanziaria, pur rientrando nella documentazione preassembleare, non è soggetta al voto dell’assemblea. Inoltre, sempre Consob esclude la presenza di competenze in materia a carico del dirigente preposto.

Il sistema di competenze e controlli delineato nel decreto è del tutto analogo alle regole e ai principi generali che presiedono alla ripartizione delle attribuzioni tra l’organo di amministrazione (art. 2381-bis c.c.) e l’organo di controllo interno (art. 2403 c.c. e art. 149 del TUF per le società con azioni quotate).

Il decreto specifica come i nuovi obblighi in materia di informativa non finanziaria, quindi la conformità della dichiarazione al decreto, competa agli amministratori, che tramite delibera approvano la dichiarazione non finanziaria. Sempre l’organo amministrativo dovrà essere coinvolto nella formalizzazione delle politiche praticate dall’impresa, intese come individuazione e formalizzazione degli approcci che l’impresa segue in relazione ad aspetti di carattere non finanziario ritenuti rilevanti per l’impresa.

Il Collegio Sindacale vigila sull’osservanza delle disposizioni, nell’ambito delle funzioni ad esso attribuite dall’ordinamento, e ne riferisce nella relazione annuale all’assemblea. Ad esso compete infatti la verifica della correttezza e della regolarità della gestione societaria messa in atto dagli amministratori, avendo riguardo al rispetto della legge e dell’atto costitutivo, al rispetto dei principi di corretta amministrazione, nonché all’adeguatezza della struttura amministrativa, del sistema di controllo interno e del sistema amministrativo-contabile della società, tanto nelle società quotate che in quelle non quotate. Compito dei sindaci sarà dunque di vigilare sul rispetto delle disposizioni di legge previste in materia (ad esempio, modalità e tempistiche di pubblicazione della DNF, ambito oggettivo e soggettivo di applicazione, rispetto del principio comply or explain in tema di politiche attuate) nonché sull’adeguatezza del sistema organizzativo, amministrativo e di rendicontazione e controllo predisposto al fine di consentire una corretta e completa rappresentazione nella DNF dell’attività di impresa, dei suoi risultati e dei suoi impatti con riguardo ai temi di natura non finanziaria richiamati dall’art. 3, comma 1, del decreto (ambientali, sociali, rispetto dei diritti umani, ecc.). Si può affermare che le funzioni di controllo attribuite al collegio sindacale sulla conformità alla legge della DNF e la sua completezza si sostanziano principalmente in un’attività di vigilanza sull’adeguatezza di tutte le procedure, i processi e le strutture che presiedono alla produzione, rendicontazione, misurazione e rappresentazione dei risultati e delle informazioni di carattere non finanziario.

Il soggetto incaricato alla revisione legale dei conti riferirà in una apposita sezione della relazione di revisione sul bilancio dell’avvenuta approvazione da parte dell’organo di gestione della dichiarazione non finanziaria (Attestazione di esistenza).

Lo stesso soggetto o altro soggetto abilitato allo svolgimento della revisione legale appositamente designato, rilascia un’apposita relazione, indirizzata all’organo di gestione (Attestazione di conformità). Tale attestazione sarà allegata alla dichiarazione e pubblicata congiuntamente ad essa.

Sanzioni

Sono previste sanzioni in caso di:

• omesso deposito (dai 20.000 ai 100.000 euro)*

• omessa attestazione della verifica da parte del revisore dell’avvenuta predisposizione della dichiarazione (dai 20.000 ai 100.000 euro)**

• dichiarazione non conforme al decreto 254 (dai 20.000 ai 100.000 euro)**

• di falsità nelle comunicazioni (dai 50.000 ai

150.000 euro)**

*Se il deposito della dichiarazione avviene nei trenta giorni successivi alla scadenza dei termini prescritti, la sanzione amministrativa pecuniaria e' ridotta ad un terzo.

**La presente sanzione si applica ridotta della metà ai soggetti che redigono una dichiarazione volontaria di carattere non finanziario.

Tutela delle informazioni sensibili

Il decreto prevede la possibilità di omettere informazioni concernenti sviluppi imminenti e operazioni in corso di negoziazione, in caso la divulgazione della notizia possa compromettere gravemente la posizione commerciale della società.

In questo caso l’omissione deve avere carattere eccezionale e non può essere utilizzata quando possa pregiudicare la comprensione dell’andamento dell’impresa, dei suoi risultati e della sua situazione nonché degli impatti prodotti dalla sua attività.

Procedimento: deliberazione motivata dell’organo di amministrazione preventiva e motivata; parere dell’organo di controllo; menzione nella DNF.

Chi redige il bilancio di sostenibilità è esentato?

Molte imprese nazionali (tra cui numerose società quotate) già forniscono su base volontaria informazioni di carattere non finanziario, alcune di esse pubblicandole sul proprio sito, altre predisponendo un apposito documento annuale di informazione non finanziaria (i cosiddetti bilanci di sostenibilità o “sociali”, oppure i “bilanci integrati”).

Il decreto non esplicita se il bilancio di sostenibilità possa coincidere in tutto o in parte con la dichiarazione non finanziaria e lo stato attuale dei lavori dei gruppi di ricerca in tal senso, non possono ancora fornire una risposta definitiva. Tuttavia l’art 5 comma 2, consente che la specifica sezione della relazione sulla gestione deputata a contenere la DNF possa anche indicare “le altre sezioni della relazione sulla gestione ovvero le altre relazioni previste da norme di legge, ivi compresa la relazione dove reperire le informazioni richieste, indicando altresì la sezione del sito internet … dove queste sono pubblicate”.

Dunque tramite l’incorporation by reference una società che già redige il bilacio di sostenibilità, può reinviare ad altre fonti informative, come il proprio bilancio di sostenibilità, al fine di integrare o completare la DNF, così da evitare la produzioe di eccessiva e oneroso documentazione.

La supervisione da parte delle autorità di vigilanza sui mercati: ESMA enforcement priorities 2017

Il 27 Ottobre scorso ESMA ha pubblicato il documento sulle priorità di vigilanza che interessano i bilanci 2017 (European Common Enforcement Priorities), il quale detta le priorità di vigilanza per le autorità di supervisione nazionale e, quindi, la Consob con riferimento all’Italia.

L’ESMA richiama l’attenzione sulla redazione della Relazione sulla Gestione affinché questa contenga una fair review del development and performance del business e della posizione dell’emittente, una descrizione dei rischi e delle incertezze che l’impresa deve affrontare.

Come pepararsi alla prima produzione della dichiarazione al 31 dicembre 2017

Il soggetto incaricato dell’attestazione dovrà esprimere un giudizio di conformità sulle informazioni di carattere non finanziario, le quali devono dunque avere qualità e affidabilità equivalente a quelle finan ziarie, ponendo un tema di rischio reputazionale. I temi oggetto della disclosure sono molto delicati ed è importante avere la giusta sensibilità e attribuire in azienda la responsabilità della redazione a chi tale sensibilità la possiede. Il dirigente preposto potrebbe averne la competenza.

In preparazione al primo adempimento di pubblicazione al 31 dicembre 2017 (nelle tempistiche per il bilancio), con riferimento agli ambiti di applicazione del D.Lgs. 254/2016 occorrerà come minimo:

- stabilire chiari ruoli e responsabilità;

- dotarsi (ove non siano già adeguate) di politiche aziendali formalizzate che coprano gli ambiti tematici in perimetro della dichiarazione;

- Con riferimento alla tempistica e alla qualità del processo di reporting, definire le attività atte ad acquisire i dati sulle informazioni di carattere non finanziario. È necessario quindi che vi sia un processo interno di controllo sul sistema di reporting non finanziario.

I principali step per le società soggette al nuovo decreto sono identificati come segue:

selezione delle informazioni significative e scelta degli indicatori quantitativi e qualitativi adeguati per rappresentarle;

• definizione delle misure di intervento su eventuali temi rilevanti non adeguatamente presidiati;

• approvazione da parte dell’organo amministrativo della dichiarazione non finanziaria;

• ottenimento dell’attestazione esterna per rafforzarne l’attendibilità.

Le società dovranno porre attenzione alla correttezza e trasparenza delle informazioni e degli standard adottati nelle dichiarazioni.

La dichiarazione dovrà riportare fedelmente lo stato di fatto delle politiche esistenti in azienda afferenti gli ambiti tematici rilevanti.

Partendo dunque da una valutazione della situazione esistente, si dovranno identificare le aree prioritarie di intervento. Laddove dall'analisi di impatto dovesse emergere che ci sono delle aree non completamente presidiate, si dovrà prevedere un’azione di adeguamento e riportare tale piano nella dichiarazione stessa.

Si impone dunque la necessità di procedere tempestivamente ad una analisi “as-is” al fine di poter individuare azioni immediate o progettualità da intraprendere in vista della prima dichiarazione la quale, a quel punto, potrà descrivere il percorso che la società sta percorrendo per poter migliorare il proprio stato di fatto.

Per saperne di più:

- Il blog di Richard Karmel e mazars.com

- L'evento del 23 febbraio 2018, Aula Pio XI, ore 9.15-17.00, Largo A. Gemelli, 1 - Milano >> Scaricate la locandina in formato .pdf nella sezione Downloads

Per approfondimenti, per una valutazione di impatto e per un’assistenza alla predisposizione della prima dichiarazione non finanziaria, potete raggiungerci ai contatti nel box.

Per saperne di più

Mazars Insight

In questa sezione trovate tutti i numeri del Mazars Insight, la pubblicazione che tratta le novità in tema di principi contabili nazionali e internazionali.

Mazars Insight Novembre 2017

Comunicazione non finanziaria e sulla diversità

Dal bilancio 2017 un’ampissima platea di aziende (società quotate, banche, intermediari finanziari, assicurazioni che superano soglie minime dimensionali) dovranno pubblicare una dichiarazione “di carattere non finanziario” relativa a temi ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva.