Il nuovo principio OIC 34 per la rilevazione dei ricavi

Il 19 aprile 2023, l’Organismo Italiano di Contabilità ("OIC") ha pubblicato il principio contabile OIC 34 Ricavi, che si pone l’obiettivo di indicare le metodologie di contabilizzazione relative alle diverse tematiche sorte negli anni in merito alle transazioni di vendita ed introduce importanti novità con riferimento alla rilevazione contabile.

Da quando è applicabile l’OIC 34?

Le nuove regole relative alla rilevazione dei ricavi saranno applicabili a partire dal 1° gennaio 2024.

Eventuali effetti derivanti dall’applicazione dell’OIC 34 vanno rilevati secondo le previsioni dell’OIC 29; peraltro è consentita un’applicazione retrospettica semplificata con la rettifica del solo saldo d’apertura del patrimonio netto dell’esercizio in corso anziché dei dati comparativi.

Il principio OIC 34 permette inoltre l’applicazione prospettica delle nuove regole, che avranno effetto pertanto solo con riferimento ai contratti di vendita stipulati a partire dall’inizio del primo esercizio di applicazione del principio contabile.

La scelta delle metodologie che non prevedono una rettifica dei dati del bilancio precedente potrebbe comportare una non comparabilità dei medesimi dati e pertanto una difficile lettura e comprensione del bilancio 2024, oltre che tematiche potenzialmente critiche nella gestione operativa e contabile dei contratti stipulati nei precedenti esercizi.

Quali sono le principali novità?

I fattori chiave dell’OIC 34 sono rappresentati da:

- Introduzione di un nuovo framework contabile per i ricavi, che sostituisce i riferimenti contenuti nel principio contabile OIC 15 (crediti)

- Ambito di applicazione: ricavi da transazioni con finalità commerciale e/o compravendita, con esclusione di ricavi da lavori in corso su ordinazione che continueranno ad essere contabilizzati ai sensi dell’OIC 23;

- Separazione diverse prestazioni incluse in un contratto ai fini della loro contabilizzazione

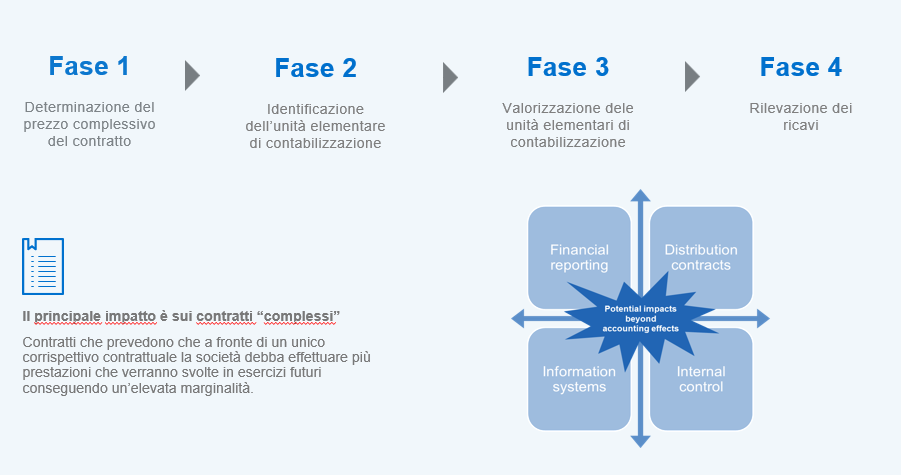

Una rilevazione in 4 step

L’approccio previsto per il nuovo trattamento contabile dei ricavi si sviluppa nelle seguenti fasi:

Il primo step del processo di rilevazione dei ricavi prevede la stima del corrispettivo contrattuale, tenendo in considerazione eventuali corrispettivi variabili quali sconti, bonus, penalità, da contabilizzarsi in riduzione dei ricavi sulla base della migliore stima possibile del corrispettivo tenendo conto dell’esperienza storica e/o di elaborazioni statistiche, componenti finanziarie, non cash consideration, importi pagabili dai clienti.

Il secondo step richiede di identificare le unità elementari di contabilizzazione incluse nel contratto: i beni/servizi rappresentano obbligazioni da contabilizzare separatamente se:

- il cliente può utilizzare e beneficiare del singolo bene/servizio separatamente e

- L’obbligazione a trasferire il bene/servizio al cliente è separatamente identificabile dalle altre obbligazioni incluse nel contratto.

Dopo aver determinato il prezzo contrattuale e quali siano le singole unità elementari di contabilizzazione, si passa a valorizzare ciascuna di esse tramite l’allocazione del prezzo complessivo del contratto a ciascuna “performance obligation” identificata.

Infine, la rilevazione dei ricavi avverrà:

- per i beni, quando è avvenuto il trasferimento sostanziale dei rischi e dei benefici connessi alla vendita (sulla base di elementi sia qualitativi, sia quantitativi, cioè quando la società avrà trasferito alla controparte la capacità di decidere dell’uso del bene e di ottenerne i relativi benefici in via definitiva (intesi come i possibili flussi di cassa che si possono ottenere direttamente o indirettamente dal bene);

- per quanto riguarda la prestazione di servizi, i relativi ricavi saranno rilevati a conto economico in base allo stato di avanzamento a condizione che l’accordo tra le parti preveda che il diritto al corrispettivo maturi via via che la prestazione risulti essere eseguita e che l’ammontare del ricavo di competenza possa essere misurato in modo attendibile. In caso contrario e, il ricavo per il servizio prestato andrà iscritto a conto economico quando la prestazione è stata definitivamente completata.

L’OIC 34 disciplina anche casistiche specifiche?

Il principio contabile stabilisce inoltre regole applicative per quanto riguarda casistiche particolari quali:

- Combinazione dei contratti

- Rischio di reso

- Garanzie

- Politiche di fidelizzazione della clientela (concorsi,…)

- Ruolo di «principal» o «agent»

- Bill and hold

- Accordi di licenza

- Modifiche contrattuali

- Opzioni o obblighi di riacquisto

- Costi capitalizzabili

Quali possono essere gli effetti attesi dall’applicazione dell’OIC 34 e quali i settori maggiormente influenzati?

Gli impatti derivanti dall’applicazione dell’OIC 34 possono comportare una riduzione dei ricavi e dei principali indici quali EBIT e EBITDA, con effetti potenzialmente rilevanti in settori quali:

a) Prodotti di consumo

b) Retail

c) Prodotti industriali

d) Utilities (energia elettrica, gas)

e) Energy (es: estrazione gas)

f) Software

L’applicazione dell’OIC 34 ha solo effetti contabili?

Da tutto quanto sopra rappresentato, ne consegue che l’applicazione del nuovo principio OIC 34 richiede un focus in relazione agli effetti contabili, all’informativa di bilancio ed alla scelta del metodo di transizione.

Ma non solo. Richiede una maggiore comunicazione tra le funzioni aziendali e può impattare sui sistemi di informazione e comunicazione, sulla review e strutturazione dei contratti e delle relative condizioni o delle practices attinenti al ciclo vendite.

E’ importante procedere sin da ora alla definizione e implementazione del processo per la compliance con il nuovo principio, ad iniziare dalla comprensione dello standard, alla mappatura dei contratti in essere e alla simulazione degli effetti derivanti dall’applicazione dell’OIC 34 al fine di cogliere le diverse esigenze ed opportunità.

Come Mazars può aiutarVi in questo processo?

Mazars può fornirVi assistenza nel definire ed implementare il processo per la transizione al nuovo principio OIC 34, garantendo anche l’aderenza degli assetti organizzativi, amministrativi e contabili della Vostra azienda alle best practices attraverso:

- training focalizzato sulle aree di bilancio maggiormente impattate e workshop dedicato alle diverse funzioni aziendali coinvolte (finance, legal, funzione vendita,…);

- gap analysis tra l’attuale accounting policy adottata in merito alla rilevazione dei ricavi e la metodologia contabile prevista dall’OIC 34; tale analisi, che includerà anche gli aspetti legali, sarà svolta attraverso la lettura critica dei principali contratti, tramite il supporto di un apposito strumento implementato da Mazars e adattabile alle specifiche esigenze aziendali;

- assistenza nella review delle condizioni contrattuali;

- focus sui potenziali aspetti maggiormente significativi derivanti dall’applicazione dell’OIC 34, inclusi gli impatti fiscali, l’informativa di bilancio e il metodo di transizione;

- valutazione dell’incidenza del nuovo standard sul bilancio nel suo complesso e sulle aree non squisitamente accounting (pianificazione economico-finanziaria; gestione tesoreria,…);

- valutazione degli impatti sul Vostro sistema IT.

Scarica la nostra brochure

Contatta i nostri esperti